经常玩儿王者荣耀的玩家们都知道,第四段尊贵铂金段位是所有玩家一致认为最坑,最让人想删除游戏的一个段位,特别是铂金一渡劫上钻石,破碎了多少玩家的王者梦。

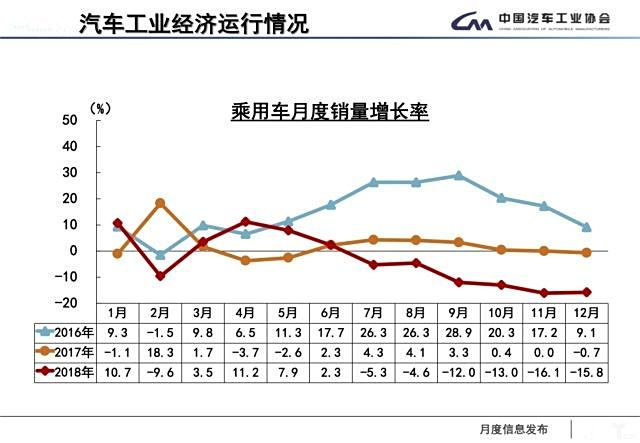

正如2018年的车市,在经过20多年的高速增长转入平稳增长阶段,中国乘用车厂商批发量23,266,070辆,同比下滑3.93%,其中自2018年6月开始至年底连续7个月出现下跌。销量下跌的背后,意味着中国车市从增量市场转变为存量市场,对于车企来说,现在,他们遇到了车市升级战上最难打“段位”。车市格局重塑,车企之间的竞争也从销量增长的竞争转向了份额争夺战,各大汽车品牌在保住现有“阵地”的情况下,试图继续“铂金上钻石”最后升级“最强王者”。那么,在存量汽车市场中,新的机会又在哪里呢?各大汽车品牌将如何从存量市场中寻找新的“增量”?

深挖痛点 汽车产品是生活方式的载体

根据中国汽车工业协会统计数据显示,2018年,中国汽车市场出现了二十八年来的首次负增长,这样的转折使得中国车市由过去野蛮式的增量市场向渐趋饱和的存量市场转变,新车购买人群也正逐渐从新增用户向换购用户过渡,消费者变得更加理性。

在当前蛋糕体积增速放缓,甚至不再增长的情况下,如何挖掘全新的增长点,是当前车企面临的主要挑战。尽管洗牌加剧,但机会依然存在。

对此,一汽-大众销售有限责任公司副总经理马振山表示,“对于汽车产业而言,随着智能网联与新能源汽车的发展,汽车行业的主导力量将由过去的工业化主导逐渐转变为服务化主导,将为消费者出行方式带来极大的变革。对于消费者而言,未来的汽车将不仅仅是一个交通工具,而是承载着消费者生活方式的载体,他们需要的不再只是一款产品,而是一体化的出行方式。对于车企而言,每个主机厂都要把握汽车产业的发展规律,由过去的被动满足消费需求,向积极制造新的消费需求转变,加速从传统制造型企业向制造服务型企业转变”。

而凯翼汽车销售有限公司副总经理马明杰则分析道,进入“存量”市场,竞争是最基本的特点,谁的产品竞争力更强,性能更好,成本更低,服务更优,谁就能实现更好的客户满意度,就像家电行业中的格力;增量市场中,创新也是重要元素,用户不知道或不清楚他们自身的需求,企业要研究客户的痛点,洞察分析用户需求趋势,想办法创造客户价值。比如苹果,不断探索新业务为客户提供“超值”服务。传统意义上的汽车产品同质化已经越来越严重,产品本身的差异已经不大了,基本上都能满足用户的日常需求,从这方面来说,已经进入“存量”状态,后续就看谁能打造更有竞争力的产品了。

消费升级 开辟新“打法”寻求增量突破

虽然整体大环境下滑,但根据乘联会发布数据显示,排名前15家的车企却有10家在2018年实现了正增长。其实,在存量市场中,竞争的压力确实很大,但逆势飞扬的“戏码”并没有缺席。2019年开局,各大汽车品牌都在竭尽全力,争取更多的“增量”与增长。

吉利汽车集团副总裁杨学良在接受记者采访时表示,“存量市场竞争更加激烈,集中度更高,消费者更加挑剔,对汽车全生命周期的体验更加关注,更注重对品牌之间的参与与互动。这种市场条件下,汽车品牌一定要以用户需求为中心,不断打基础,练内功,提升核心技术和产品品质,创新营销和服务模式,抓住新能源、智能化和移动出行的新增长点,给用户带来更大的价值感和卓越体验。此外,吉利还改革营销体制,管理下沉,充分授权一线,让营销和传播更加贴近区域市场特点,提升品牌附加值。”

“在增量市场向存量市场转变的过程中,要继续保持良好增长趋势,靠的是对消费趋势的深刻洞察,挖掘新的增长点、有策略制造新需求、摸准市场消费主流脉搏,要在技术、产品、渠道、服务、营销上要全面实现突破,拿到下半场的门票。”比亚迪汽车副总经理李云飞表示,在”向新而行”品牌主张下,新推出的秦、唐、宋、元等系列产品广受欢迎,2018年新能源汽车销量连续四年蝉联全球第一。2019年,比亚迪继续牢牢掌握核心科技的领先性,推动产品迭代。此外,比亚迪还将持续打造线上、线下两个销售渠道,提升用户体验,并新增 “e网”销售网络,力争更广阔的蓝海市场,从而在存量车市中实现新的“增量”。

长安马自达市场部总监鹿达则认为存量市场是一个新的出发点,是挑战也是机遇。当前的存量市场中,“以价换量”的粗犷打法,无法让企业和品牌健康持久的发展。所谓弯道超车,逆势上扬,往往是建立在产业链里某一环内“一地鸡毛”的窘境下。存量市场的常态化,给了我们正视各自品牌的定位和存在价值的机会,厂商共赢,才能服务好终端用户。长安马自达会一如既往的贯彻“用户+”思维,用更具个性与质感的产品和更用心的服务,去服务好那群热爱生活,享受驾驶乐趣的用户,追求驾驶最本真的愉悦。

一汽-大众奥迪销售事业部公关总监董芳表示,2018年车市终结了连续多年的快速增长态势,由增量市场转变为存量市场,产业链上下游将进入新一轮的发展周期,相对于增量市场,存量汽车市场更多将从追求容量规模向追求质量、结构调整转变,精品化将是2019年的存量市场的主要特征:首先,近期社会消费品零售总额增速有波动不假,但同时消费需求升级一直存在,有消费能力的群体正追求从有到好,在2018年突出的表现为豪车消费增多;其次,成长于汽车普及时代的年轻消费群体逐步成为购车主力,其对于汽车的要求更多、更精细;最后,存量市场的竞争还将进一步引导产品力的提升。

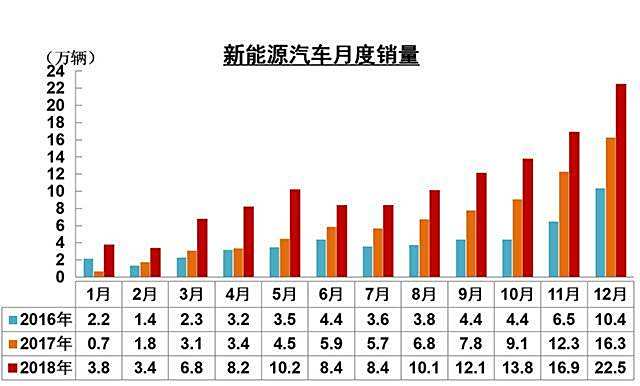

此外,汽车智能化、新能源在2019年存量市场也将成为不可忽视的重点,新能源车产业整体发展升级,从政策导向迈向市场竞争阶段,而智能化、网联化的融合发展也将重塑整个汽车产业生态。同时,出行服务化也在发生转变,用户出行服务消费形成,产业供给端流通模式创新成为趋势,构建以“用户为中心”的出行服务消费场景,成为汽车渠道升级新方向。面对2019年存量汽车市场,各大汽车品牌将面临着产品升级、竞争升级、服务升级等全方位挑战,唯有紧跟市场发展步伐,把用户需求放在首位才能持续保持快速增长。

马太效应 强者恒强 两极分化越发明显

在乘联会统计的2018年有销量产生的车企共有79家,与2017年相比,2018年销量TOP 20的车企名单并没有发生变化,只是相互之间的顺序有所调换。但是TOP 20车企的市场份额,从2017年的77.88%提升至81.78%,强者恒强的“马太效应”已经在车市中凸显。

比如,一汽-大众凭超过两百万辆的体量以及强大的产品实力和品牌号召力,正在疯狂地“攻城略地”。数据显示,2018年,一汽-大众大众品牌以139.1万辆的销量成绩跑赢了市场大盘,市场份额从5.9%提升到了6.1%。2019年,一汽-大众将有28款新产品和新品牌的加持,计划整体销量提升3.7%。

长城汽车高调地将2019年的销量目标定为120万辆,相比2018年的105.3万辆增长14%。看似激进的销量目标,折射出长城汽车对于自家的产品矩阵和体系能力充满信心。纵观长城汽车品牌和产品构架,从哈弗品牌H和F系列产品的完善,到高端品牌WEY的发展壮大,再到新能源独立品牌——欧拉的诞生,三大品牌四大系列产品矩阵,渐渐丰满和成熟。

而在豪华车市场中,BBA一线品牌“强者恒强”的定律诠释得更为精彩。2018年,奔驰拿下高档车综合销量冠军,奥迪延续单一品牌桂冠,宝马则在新能源领域独树一帜;尤为引人关注的是,ABB三家在此前年销售60万辆的基础上,均超过或接近65万辆的销量水平。2019年,ABB三家还将掀起更为猛烈的产品攻势:奥迪13款、奔驰15款、宝马仅BMW品牌就有21款新品……

正如吉林大学汽车工程学院教授于秀敏所说,未来存量市场中的集中效应将更加明显,领军企业份额在不断扩大,并且增速高于平均水平,第二梯队份额基本不变,增速保持与行业持平,第三梯队数量众多但多数处于下滑状态,份额在不断缩减。这种趋势接下来的一段时间内将更加凸显,强者恒强,弱者愈弱。最近几年处于转换期,可以说还有一些机会和空间供新企业、小企业进行发展突破,但如果这些企业不能找准定位,制定合适的策略,迅速发展成长,终将被淘汰出局,这也是自然法则的必然结果。

鬼扯:可以说,中国车市在经过多年的报复性增长之后,存量市场必将成为常态,除非国家再度出手强有力的刺激政策。与此同时,“马太效应”还会在当前的车市中不断上演,在如此严峻的竞争中,领跑车市的汽车“大佬们”依然有着很好的增长机会。相反,那些前几年靠一、两款SUV产品就迅速占领市场,又没有后续投入的汽车品牌将面临被淘汰出局的危险,毕竟,在消费升级的浪潮中,谁能抓住消费者谁才能活到最后,并最终实现真正的“王者荣耀”……

原创文章,作者:cesifu,如若转载,请注明出处:http://www.cesifu.com/article/8846.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫 相关推荐

-

[海外快讯]完美诠释“中国制造” 全新哈弗H6哥斯达黎加上市

3月19日,哈弗品牌携全新哈弗H6亮相哥斯达黎加一年一度的圣何塞车展,包括汽车经销商和汽车服务商在内的约40余家企业参展。伴随着盛大的揭幕仪式,全新哈弗H6正式进军哥斯达黎加市场,…

-

比宝马X5多了一个英文字母,售价却翻了一番,符合欧六排放标准

自全新宝马X5上市以来就有很多消费者喜爱,新车指导价:75.99-84.99万元,但是比它的售价翻了一番的车型则是宝马X M,新车售价:172.89万元。 外观方面,新车前脸标志性…

-

汽车发动机三大喷射供油技术,有哪些优缺点,买车如何选择_技术,空气污染,经济,环境污染

我们都知道,汽车要跑,全靠“心脏”跳动。我们买车的时候,销售经常拿这三种供油方式的问题为难我们,如果不知道,很容易被他们忽悠。车评里面也有不少文章拿这个做文章。可惜最后,还是哪个车…

-

不再是有钱人家的专属,溜背SUV已逐渐常态化

溜背SUV,也称之为轿跑型SUV,其代表无疑是该物种的创始者,大名鼎鼎的宝马X6所引领。但考虑到X6的市场指导价,82.99万起,相比起自家空间更大的X5还贵了足足10万,溜背SU…

-

2019年汽车品牌满意度排行榜,斯巴鲁车主忠诚度超高

车主对于品牌的满意度相当重要,将会影响到忠诚度,若满意度高,换车时考虑同品牌车款的机率相当高,而车辆评测机构《消费者报告》以超过50万辆车进行分析,并列出汽车品牌满意度排行榜。 《…

-

有问必答;想给媳妇买一辆自动挡的车,买飞度好呢还是polo好?

先来说下飞度 飞度最大的特点就是发动机的马力很大! 大到什么程度,它跟大众高尔夫或速腾1.4T涡轮增压发动机的马力一样一样的! 是不是感觉很惊讶,这么大马力装在这么小的车上,这简直…

-

绿驰汽车回应:资质问题已经解决 不久将对外公布丨汽车预言家

绿驰汽车相关人士表示,目前生产资质问题已经得到解决,近日将对外公布。另外,针对首款量产车型,绿驰汽车将按照原计划在今年广州车展正式推出。 作者|王一萍 编辑|王鑫 ●●● 5月9日…

-

这合资SUV配1.5T动力,比锐界还宽,仅卖11万起,销量证明成功

SUV市场可谓是百花齐放,各路品牌也是争相推出具有消费吸引力的车型,而福特作为一款老大哥品牌,近些年在市场上的表现反而不是那么出色,曾经的热销车翼虎、翼博都已经没有了当年的风彩,而…

-

开这几款SUV的人,一看就是年少有为

小编特别喜欢李荣浩的《年少有为》,不仅是心里的那份情愫不能放下,更重要的假如我们年少有为,想要给与的一切都能给,是不是一切都不一样,所以小编特别喜欢年少有为的人,怎么定义年少有为这…